Vergleich von Heizsystemen auf Vollkostenbasis

Bei der Frage nach dem günstigsten Heizsystem neigen die Eigentümer von Ein- und Zweifamilienhäusern dazu, ausschließlich die Energiekosten zu vergleichen. Für Investoren und Bauträger stehen dagegen oft die Investitionen, d. h. die Anschaffungskosten, im Vordergrund. Dieser Beitrag baut auf der Broschüre „Ratgeber Wärmeversorgung 2007/08“ der ASUE Arbeitsgemeinschaft für sparsamen und umweltfreundlichen Energieverbrauch e. V. auf und soll einen anerkannten Weg aufzeigen, wie die Jahresgesamtkosten von Heizsystemen berechnet werden können. Nach einer Heizungsmodernisierung sagen Gebäudeeigentümer oft: „Mit meinem neuen Heizsystem spare ich jedes Jahr 500 Euro!“ Damit sind jedoch nur die Energiekosten genannt. Mehrinvestitionen gegenüber einem alternativen Heizsystem, die 10.000 Euro ausmachen können, werden dabei oft übersehen. Bei einem korrekten Kostenvergleich müssen aber alle drei Kostenbausteine berücksichtigt werden: Das sind die Investitionskosten (kapitalgebundene Kosten), die Energiekosten (verbrauchsgebundene Kosten) und die Betriebskosten. Dieser Vergleich, der so genannte Vollkostenvergleich, weist die Gesamtkosten pro Jahr aus (Bild 1). Nun fallen zwei der drei Kostenbausteine, nämlich die Energie- und Betriebskosten, jährlich an. Die Investitionskosten fallen dagegen nur einmal am Anfang an. Um einen Vergleich zu ermöglichen, müssen daher die Investitionen erst in jährliche Kosten umgerechnet werden. Dies geschieht in der Weise, dass man die Investitionen wie einen Bankkredit behandelt – unabhängig davon, ob tatsächlich ein Kredit aufgenommen wurde.

1. Ermittlung der kapitalgebundenen Kosten

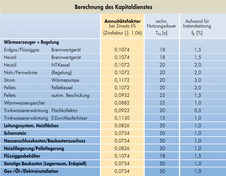

Zu den kapitalgebundenen Kosten zählen die Investitionen in den Wärmeerzeuger, die Regelung, den Speicher, die Solarkollektoren, die Durchlauferhitzer, das Leitungssystem, die Heizflächen, das Abluft- und Abgassystem, die Hausanschlusskosten sowie die Kosten für die Energielagerung (Tank, Gasbehälter). Weiterhin gehören dazu die „sonstigen Baukosten“ wie etwa für Erdspieße bei Wärmepumpen oder Lagerräume für Energie (bei Heizöl oder Holzpellets) sowie die Kosten für deren Installation. Die Umrechnung in jährliche Kosten erfolgt nach der VDI-Richtlinie 2067, Blatt 1 (09/2000). In dieser Richtlinie werden für alle o. g. Bausteine rechnerische Nutzungsdauern sowie Faktoren für den Aufwand für Instandsetzung und Wartung festgelegt. Man nimmt nun einen aktuellen Kreditzinssatz an oder erfragt diesen bei einer Bank. Aus der Tabelle A8 in der Richtlinie 2067, Blatt 1, kann man mit Hilfe der Nutzungsdauer und des Kreditzinssatzes die so genannten Annuitätsfaktoren ablesen. Für die Tabelle 1 wurden die Annuitätsfaktoren für die o. g. Kostenbausteine bestimmt. Die Basis bildet ein angenommener Kreditzinssatz von 6 %. Der Annuitätsfaktor der Tabelle 1 berechnet sich aus dem Annuitätsfaktor aus Tabelle A8 der Richtlinie, addiert mit dem Faktor für den Aufwand für Instandsetzung. Der Faktor für den Aufwand für Wartung floss nicht mit ein, weil die Wartungskosten bei den betriebsgebundenen Kosten berücksichtigt wurden. Das Ziel ist es, die jährlichen Kosten für einen Kredit für den jeweiligen Kostenbaustein (Kapitaldienst) zu berechnen. Dazu multipliziert man den Annuitätsfaktor aus Tabelle 1 mit den ermittelten Investitionskosten wie in Bild 2 dargestellt. Die kapitalgebundenen Kosten sind dann die Summe aller Kapitaldienste.

2. Ermittlung der verbrauchsgebundenen Kosten

Bei den verbrauchsgebundenen Kosten sind die Kosten für die Energie wesentlich. Um die Energiekosten eines neuen Heizsystems zu berechnen, ist der Jahresbrennstoffbedarf bzw. Jahresstrombedarf (Zeile 23 in Bild 3) zu ermitteln. In Anlehnung an die VDI 2067, Blatt 1, erfolgt die Berechnung des Jahresbrennstoffbedarfs für Heizung und Warmwasser unter Verwendung von Jahresnutzungsgraden für die Wärmeübergabe/Raumregelung, Wärmeverteilung und Wärmeerzeugung. Die Bestimmung der Jahresnutzungsgrade erfolgt auf der Grundlage der DIN V 4701-10 mit den dort angegebenen Standardwerten der Aufwandszahlen bzw. den flächenbezogenen Verlustkennwerten. Der Rechenweg ist in Bild 3 beschrieben. Der Jahresheizwärmebedarf wird vom Planer gemäß DIN 4108-6 ermittelt (Zeile 11). Die Energieeinsparverordnung (EnEV) nennt für den Jahreswarmwasserbedarf einen Richtwert von 12,5 kWh/(m2a) (Zeile 12). Die Jahresnutzungsgrade (Zeilen 14 bis 18) bewerten die Energieverluste. Anhaltswerte für die Jahresnutzungsgrade sind der DIN V 4701-10 oder der ASUE-Broschüre „Ratgeber Wärmeversorgung“ zu entnehmen (Eingabe der Werte in Bild 3: z. B. 0,9 für 90 %). Der Wert für den Jahresenergiebedarf (Zeilen 19 und 21) berücksichtigt bereits sämtliche Verluste, die bei der Erzeugung, Verteilung und bei der Wärmeübergabe/Regelung anfallen. Die Energiemenge, die vom Energieversorgungsunternehmen berechnet wird, ist der Jahresbrennstoffbedarf (Zeilen 20 und 22) oder Jahresstrombedarf. Für die Umrechnung von Energiebedarf zu Brennstoffbedarf gilt zum Beispiel bei Erdgas: Brennwert/Heizwert Faktor 1,11. Der Gesamt-Jahresbrennstoffbedarf (Zeile 23) ist die Summe aus Jahresbrennstoffbedarf für die Heizung und für die Warmwasserbereitung. Die Preise für den Jahresbrennstoffbedarf werden in der Regel in Grund- und Arbeitspreise (Zeilen 24 und 25) aufgeteilt. Anhaltswerte für die Hilfsenergiekosten lassen sich der genannten ASUE-Broschüre entnehmen. An dieser Stelle können auch Preisänderungsfaktoren zusätzlich aufgenommen werden. Die Energiepreise ändern sich häufig und sind daher auch im Laufe der Nutzungsdauern nicht konstant. In der Berechnung, die in Bild 3 dargestellt ist, wurden keine Preisänderungsfaktoren berücksichtigt, weil es keine verlässlichen Prognosen über die zukünftige Energiepreisentwicklung gibt. Die Zinskosten für gelagerte Brennstoffe (Zeile 27) entstehen durch den Einkauf von Heizöl und Holzpellets vor dem tatsächlichen Bedarf. Das Kapital ist durch die Lagerung gebunden und erzielt keine Zinserträge. Die resultierenden Kosten werden für eine durchschnittliche Lagermenge von 50 % des Jahresbrennstoffbedarfs mit dem Kalkulationszinssatz von z. B. 6 % berechnet.

3. Ermittlung der betriebsgebundenen Kosten

Unter den betriebsgebundenen Kosten werden die Kosten für den Schornsteinfeger, die Wartungsarbeiten und Kosten für Versicherungen und Überwachungen (z. B. bei der Heizöllagerung) zusammengefasst (Bild 4). Anhaltswerte für die Kosten können der o. g. ASUE-Broschüre entnommen werden. Welches Heizsystem das Günstigste im jeweiligen Einsatzfall ist, entscheiden schließlich die Jahresgesamtkosten. Die Jahresgesamtkosten bilden die Summe aus kapitalgebundenen Kosten, verbrauchsgebundenen Kosten und betriebsgebundenen Kosten.

ASUE

Bei Veröffentlichung erbitten wir einen Beleg an:

ASUE e. V., Postfach 30 37 27, 10726 Berlin

BU grafik_571: Bild 1: Es gibt Heizsysteme mit vergleichsweise niedrigen Investitionen und höheren Energiekosten (links) und umgekehrt: Erst ein Vollkostenvergleich zeigt, welches System die niedrigeren Jahresgesamtkosten hat

BU grafik_572: Bild 2: Auszug aus der Broschüre „Ratgeber Wärmeversorgung – Mit Kostenvergleich Heizung 2007/08“, Seite 20

BU grafik_573: Bild 3: Auszug aus der Broschüre „Ratgeber Wärmeversorgung – Mit Kostenvergleich Heizung 2007/08“, Seite 20

BU grafik_574: Bild 4: Auszug aus der Broschüre „Ratgeber Wärmeversorgung – Mit Kostenvergleich Heizung 2007/08“, Seite 20

BU grafik_575: Tabelle 1: Auszug aus der Broschüre „Ratgeber Wärmeversorgung – Mit Kostenvergleich Heizung 2007/08“, Seite 21

(Alle Bilder und Tabelle: ASUE)

Jürgen Stefan Kukuk

Telefon: 0 30 / 22 19 13 49-0

E-Mail: kukuk@asue.de