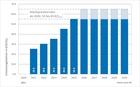

2020

Ab dem 01. Januar 2021 wird eine CO2-Abgabe auf in Verkehr gebrachte Brennstoffe (Erdgas, Flüssiggase, Heizöl und Kraftstoffe) erhoben. Diese Abgabe wird auch für die effizienten KWK-Anlagen einen signifikanten Einfluss auf die Energiegestehungskosten bedeuten. Die Grafik zeigt die Entwicklung der CO2-Preise, wie sie mit dem 2020 verabschiedeten Bundesemissionshandelsgesetz (BEHG) aktuell vorgesehen sind.