Fördermittel für BHKW, Brennstoffzellen, Gasturbinen, Gaswärmepumpen & Gasbrennwertheizungen

Eine Reihe von Förderprogrammen und Investitionszuschüssen können die Wirtschaftlichkeit von BHKW, Brennstoffzellen, Gaswärmepumpen, (Mikro-)Gasturbinen etc. verbessern. Hier bestehen neben den bundesweiten Programmen (Mini-KWK-Impulsprogramm, KfW-Kredite) eine Reihe regionaler Angebote in den einzelnen Bundesländern und Kommunen sowie seitens der Energieversorger. Hinweise zu aktuellen Förderprogrammen für konkrete Bauvorhaben geben spezialisierte Energieberater, Energieagenturen und Energieversorger.

Ein Antrag auf eine Förderung von Investitionen ist allgemein (wie bei der BAFA oder der KfW) unbedingt vor der Auftragserteilung zum Kauf, zur Lieferung oder zum Einbau einer neuen, energiesparenden Technik zu stellen. Die Förderung eines laufenden Projektes ist in der Regel nicht zulässig. Des Weiteren ist zu prüfen, inwiefern die Förderprogramme kumulierbar, d. h. gleichzeitig in Anspruch zu nehmen, sind. Einige Förderprogramme sind nicht mit anderen kombinierbar oder es gelten Förderhöchstgrenzen.

Neben den allgemeingültigen Aussagen zur Förderung von neuen Heizungsanlagen gibt es für jede Technologie noch besondere Förderbedingungen.

Gasbrennwertheizung

Bundesförderung für effiziente Gebäude

Die BEG-Förderung von Gasbrennwertheizungen wurde zum 15. August 2022 eingestellt, um den Gasverbrauch langfristig zu reduzieren. Auch der Einbau von Renewable-Ready-Geräten wird nicht mehr gefördert. Ein Einbauverbot ist diese Maßnahme aber nicht. Die aktuell gültigen Fördersätze finden Sie in dieser Grafik:

Weitere Infos: https://www.bafa.de/SharedDocs/Pressemitteilungen/DE/Energie/2022_08_beg_aenderungen.html

Blockheizkraftwerke und Brennstoffzellen

Einspeisevergütung und Bonuszahlungen nach dem KWK-Gesetz

Zentrales Förderinstrument für Motor-BHKW, (Mikro-)Gasturbinen und Brennstoffzellen ist das Kraft-Wärme-Kopplungsgesetz (KWKG). Der Netzbetreiber ist nach diesem verpflichtet, dem KWK-Betreiber für die erzeugten Strommengen eine Vergütung zu zahlen. Die Vergütung für den in das Netz eingespeisten KWK-Strom umfasst eine Stromvergütung sowie den gesetzlichen KWK-Zuschlag für die erzeugte Strommenge.

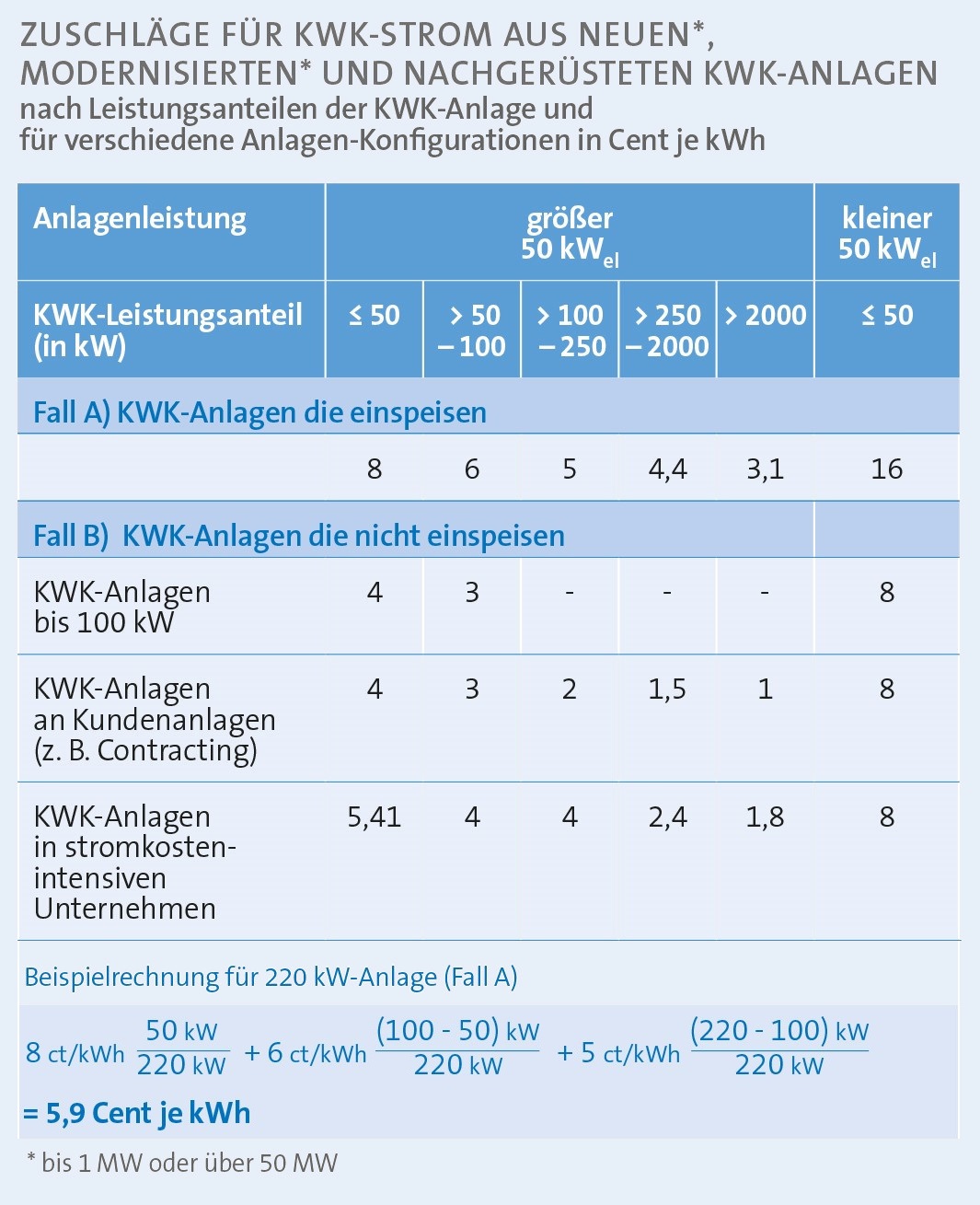

Seit 2017 wird bei den KWK-Zuschlägen unterschieden, ob der erzeugte Strom in ein Netz der allgemeinen Versorgung eingespeist oder vom Betreiber selbst bzw. innerhalb einer Kundenanlage verbraucht wird. Mit der am 14. August 2020 in Kraft getretenen Änderung des KWK-Gesetzes wurden die Förderbedingungen geändert. KWK-Anlagen bis 50 kWel erhalten einen Zuschlag für KWK-Strom, der in ein Netz der allgemeinen Versorgung eingespeist wird, 16 ct/kWh.

Der Zuschlag für KWK-Strom, der selbst verbraucht oder innerhalb einer Kundenanlage geliefert wird (z. B. an Mieter), beträgt 8 ct/kWh. Dieser Zuschlag wird für neue, modernisierte oder nachgerüstete KWK-Anlagen bis zu 50 kWel für 30.000 Vollbenutzungsstunden (statt früher 60.000 Vollbenutzungsstunden) ab Aufnahme des Dauerbetriebs der Anlage gezahlt. Für Anlagen über 50 kWel gelten andere Zuschlagssätze.

Die Vergütung des eingespeisten Stromes (zusätzlich zur Bonuszahlung) aus KWK-Anlagen erfolgt nach § 4 KWKG 2020 zu dem im sog. KWK-Index festgelegten, üblichen Strompreis. Dieser wird aus dem durchschnittlichen Preis für Grundlaststrom an der Strombörse EEX (EEX-Baseload) in Leipzig im jeweils vergangenen Quartal abgeleitet und schwankt zurzeit zwischen 2 und 5 ct/kWh. Mittel- bis langfristig könnte der Börsenstrompreis und damit die Vergütung für BHKWs natürlich steigen.

KWK-Zuschlagszahlung bei Mieterstromprojekten

Die Übersicht stammt aus der Broschüre "Mieterstrom mit KWK".

Steuerliche Vergünstigung bei Heizungssanierung

Seit Anfang 2020 kann nach dem neuen § 35c des Einkommenssteuergesetzes die steuerliche Ermäßigung für Aufwendungen für energetische Gebäudesanierung in Anspruch genommen werden. Danach können bis zu 20 % der anerkannten und nachgewiesenen Kosten einer Maßnahme bzw. bis zu einem Betrag von max. 40.000 EUR, der über drei Jahre von der Steuerschuld abgezogen wird, geltend gemacht werden. Dieses gilt allerdings nur für das selbst genutzte Wohneigentum.

Die Förderung gilt für Gebäude, die mindestens 10 Jahre alt sind. Es besteht die Wahl aus acht verschiedenen Maßnahmen, z. B. Erneuerung der Heizungsanlage oder Optimierung der bestehenden Heizungsanlage. Die Durchführung muss durch Fachunternehmen erfolgen. Kosten für Energieberatung, Fachplanung und Baubegleitung können zu 50 % angerechnet werden.

Die steuerliche Förderung nach § 35c Einkommensteuergesetz kann nicht mit weiteren Fördermaßnahmen zur Heizungserneuerung kombiniert werden.

Investitionszuschuss für Brennstoffzellen: BEG Einzelmaßnahme

Für Brennstoffzellen besteht die Möglichkeit, einen Investitionszuschuss der BAFA in Anspruch zu nehmen. Mit der BEG-Förderung von Einzelmaßnahmen werden Brennstoffzellen jetzt unabhängig von ihrer elektrischen Leistung gefördert.

Damit können nun auch Brennstoffzellen mit mehr als 5 kWel gefördert werden. Allerdings dürfen sie im Neubau nicht mehr mit Erdgas

angetrieben werden, sondern sie müssen nachweislich auf grünen Wasserstoff oder Biomethan zurückgreifen.

Die Förderung für eine den vorgenannten Bedingungen entsprechende Brennstoffzelle beträgt pauschal 25 % der förderfähigen Kosten. Dieser Wert erhöht sich um 10 % auf dann maximal 35 %, wenn eine rein auf fossilen Rohstoffen basierende Öl- oder Gasheizung ersetzt wird (Austausch-Bonus).

Die Förderung gilt für den Einbau einer Brennstoffzelle sowohl in Neubauten als auch in bestehende Gebäude. Dabei ist es unerheblich, ob die Gebäude zum Wohnen oder für gewerbliche Zwecke genutzt werden. Neben Privatpersonen können auch gewerbliche Unternehmen, Kommunen, kommunale Unternehmen und Wohnungseigentümergemeinschaften die Förderung in Anspruch nehmen.

► Weitere Informationen: BEG Einzalmaßnahmenförderung des BAFA

EEG-Umlage

Mit der der EEG-Novelle 2014 wurde eine anteilige Beteiligung an der allgemeinen EEG-Umlage auch für Eigenerzeuger eingeführt. Nur für sehr kleine Anlagen gilt eine Bagatellgrenze (s. u.). Für neue Anlagen auf Basis erneuerbarer Energien und effizienter Kraft-Wärme-Kopplung gilt seit dem 01.01.2017 ein reduzierter Betrag von 40 % der EEG-Umlage.

Anlagen, die bereits vor dem 1.8.2014 zur Eigenstromerzeugung in Betrieb genommen wurden, genießen Bestandsschutz und bleiben von der EEG-Umlage ausgenommen, solange keine größeren Änderungen vorgenommen werden oder ein Eigentümerwechsel stattfindet. Achtung: Werden Dritte, beispielsweise weitere Bewohner und Mieter des Gebäudes, mit Strom beliefert, ist für diesen Anteil die vollständige (100 %) EEG-Umlage fällig.

Wenn als Eigenverbraucher die auf 40 % reduzierte EEG-Umlage (§ 61c EEG) in Anspruch genommen wird, sollte beachtet werden, dass dies eine Personenidentität von Letztverbraucher und Erzeuger voraussetzt. Eigentümergemeinschaften erfüllen dieses Kriterium i. d. R. nicht. Der Verbraucher des Stroms muss gleichzeitig Betreiber der

Erzeugungsanlage sein. Weitere Bedingungen sind eine Hocheffizienz der KWK-Anlage, ein unmittelbarer räumlicher Zusammenhang von Verbrauch und Stromerzeugungsanlage (d. h. Strom wird nicht durch das öffentliche Netz geleitet) sowie eine (messtechnische) Zeitgleichheit von Erzeugung und Verbrauch.

Bagatellgrenze

Nach der sog. „Kleinanlagenregelung“ ist Strom aus Stromerzeugungsanlagen mit einer installierten Leistung von maximal 10 kW bis zu einem Eigenverbrauch von 10.000 kWh/a von der EEG-Umlage befreit (§ 61a EEG). In der Praxis können von dieser Ausnahmeregelung KWK-Anlagen bis 5 kWel oder Mini-BHKW mit geringen Laufzeiten oder geringem Eigenverbrauchsanteil (z. B. Allgemeinstrom bei Wohnungseigentümergemeinschaften) profitieren. Größere Mini-BHKW mit normaler Auslegung (Betriebszeiten) überschreiten regelmäßig die Bagatellgrenze. Beispielsweise erzeugt ein Mini-BHKW mit 8 kWel, einem Eigenverbrauchsanteil von 50 % und einer Laufzeit von 4.000 h/a jährlich 32 MWh, von denen 16 MWh selbst verbraucht werden. Die Bagatellgrenze von 10 MWh/a gilt zugleich als Freibetrag, um den sich die jährlich geschuldete EEG-Umlage reduziert.

Leitfaden zur Anmeldung und steuerlichen Behandlung von kleinen Blockheizkraftwerken

Die ausführliche Hilfestellung für Anmeldung und steuerliche Behandlung von kleinen BHKW und Brennstoffzellen.

Energiesteuerrückerstattung bei KWK-Anlagen

Der in KWK-Anlagen eingesetzte Brennstoff ist beim Einkauf vom Versorger mit Energiesteuer belastet (aktuell: 0,55 ct/kWh für Erdgas). Der Anlagenbetreiber hat die Möglichkeit, diese Steuer ganz oder teilweise beim Hauptzollamt entlastet zu bekommen. Hierfür ist eine jährliche Antragstellung erforderlich, die bis spätestens zum 31. Dezember des Folgejahres beim zuständigen

Hauptzollamt mit einem amtlich vorgeschriebenen Formular erfolgen muss.

Details zur Erstattung der Energiesteuer und den auszufüllenden Formularen finden sich auf unserer Website in der Rubrik "Gesetze und Verordnungen" im Kapitel "Energiesteuergesetz".

Stromsteuerbefreiung

Die Stromsteuer ist eine bundes-gesetzlich geregelte Verbrauchs-steuer. Stromverbrauch („die Entnahme von Strom aus dem Versorgungsnetz“) unterliegt dabei regelmäßig der Stromsteuer. Für einen Stromverbrauch im direkten Umfeld zur Erzeugung in kleinen Anlagen bis 2 MWel gelten Ausnahmeregelungen. Somit wird für den Strom, der in einem kleinen BHKW erzeugt wird und direkt vom Betreiber oder aber auch im

Rahmen von Mieterstrommodellen verwendet wird, keine Stromsteuer fällig. Der Umkreis, in dem die Entnahme von Strom steuerfrei erfolgen kann, liegt nach Vorgabe der Finanzverwaltung bei 4,5 km

(§ 12b Abs. 5 StromStV).

Details zur Befreiung von der Stromsteuer und zu damit einhergehenden Melde-pflichten finden sich in unserer Rubrik "Gesetze und Verordnungen" im Kapitel "Stromsteuergesetz".

Einspeisevergütung für Biomethan-BHKW

Biogasbetriebene KWK-Anlagen finden sich in der Regel in der Landwirtschaft in unmittelbarer Nähe der Biogaserzeugung.

BHKW können aber auch alternativ zu Erdgas mit Biomethan über das Erdgasnetz versorgt werden. Biomethan ist nach dem EEG Biogas oder sonstige gasförmige Biomasse, das oder die aufbereitet und in das Erdgasnetz eingespeist wurde. Ein Biomethan-BHKW bezeichnet also ein BHKW, das über das Erdgasnetz mit Erdgas als Brennstoff versorgt wird, jedoch bilanziell mit Biomethan beliefert wird.

BHKW können nach dem EEG gefördert werden, wenn diese zu 100 % mit erneuerbaren Energieträgern (Biogas, Biomethan) betrieben werden. Das EEG sieht dazu eine feste Einspeisevergütung für in KWK erzeugten Strom vor. Während die Förderung für größere Biomasse-Anlagen seit 2017 ausgeschrieben wird, bleiben kleine Anlagen unter 150 kW (Bemessungsleistung) von der Ausschreibung ausgenommen. Sie erhalten über 20 Jahre für die eingespeiste Energiemenge eine gesetzlich festgelegte Vergütung.

Die Zuordnung zu den Leistungsstufen erfolgt nicht nach der (technischen) installierten Leistung, sondern nach der „Bemessungsleistung“. Der Begriff der Bemessungsleistung einer Anlage ist im EEG als Quotient der in dem jeweiligen Kalenderjahr erzeugten Kilowattstunden und der vollen Zeitstunden des jeweiligen Kalenderjahrs definiert.

Bis einschließlich einer Bemessungs-leistung von 150 kW beträgt die Einspeisevergütung für Biomethan-BHKW bis zum Jahr 2022 12,8 ct/kWh (§ 42 EEG). Voraussetzung ist, dass das Biomethan aus Biomasse im Sinn der Biomasseverordnung hergestellt wurde. Bei Einsatz von Biomethan aus bestimmten Bioabfällen gelten erhöhte Vergütungssätze.

Ab dem Jahr 2022 unterliegt die Einspeisevergütung von 12,8 ct/kWh einer Degression von einmal jährlich um 0,5 Prozent. Dies bedeutet, dass die Vergütungssätze für die dann neu in Betrieb genommenen Anlagen künftig sinken. Sie bleiben dann aber für den gesamten Förderzeitraum über 20 Jahre konstant.

Leitfaden zur Anmeldung und steuerlichen Behandlung von kleinen Blockheizkraftwerken

Die ausführliche Hilfestellung für Anmeldung und steuerliche Behandlung von kleinen BHKW und Brennstoffzellen.

Effizienzhausstandards der KfW

Die KfW hält zahlreiche Zuschuss- und Kreditprogramme bereit, mit denen Anreize für eine energetische Sanierung oder eines energieeffizienten Neubaus geschaffen werden. Dies wird über die KfW-Effizienzhäuser realisiert. Bei den primärenergetischen Berechnungen für die KfW-Effizienzhäuser wird z. B. die Stromerzeugung von KWK-Anlagen berücksichtigt und mit einer Gutschrift verrechnet.

Das KfW-Effizienzhaus im Neubau:

► Weiter zur Klassifizierung von KfW 55 bis KfW 40 PLUS

Das KfW-Effizienzhaus in der Sanierung:

► Weiter zur Klassifizierung von KfW 115 bis KfW 55

Förderung von Kraft-Wärme-Kälte-Kopplungs-Anlagen (KWKK)

BAFA-Programm „Kälte- und Klimaanlagen“

Das BAFA unterstützt mit seinem Förderprogramm den Gebäudesektor auf seinem Weg in eine erfolgreiche Energie- und Wärmewende. Zusätzlich zu den KWK-Zuschlägen für die in den KWK-Anlagen erzeugten Strommengen werden Sorptionsanlagen von 5 bis 500 kWth,Kälte gefördert, wobei es für NH3-Absorber eine gegenüber LiBr-Anlagen geringere Obergrenze von 200 kWth,Kälte gibt. Das BAFA fördert Neuerrichtungen und Vollsanierungen mit bis zu 150.000 € pro Maßnahme, wobei maximal 50 % der förderfähigen Kosten angerechnet werden können. Im Mittel können ca. 25 % der Kosten für Ab- oder Adsorptionskälteanlagen vom BAFA erstattet werden. Zusätzlich gibt es

Boni bei der effizienzsteigernden Nutzung von Kälte- oder Wärmespeichern als Systempuffer.

Mit der Förderung ergibt sich eine Verpflichtung für den Betreiber, bestimmte Betriebsdaten (Kälteproduktion, Stromverbrauch, Stillstände etc.) mindestens jährlich an das BAFA zu übermitteln. Hierdurch wird eine begrüßenswerte, neutrale Analyse der Anlage im Hinblick auf die tatsächliche Effizienz ermöglicht.

Weitere Information: das BAFA-Programm "Kälte- und Klimaanlagen"

► Weiter zum BAFA-Programm „Kälte- und Klimaanlagen“

KfW-Energieeffizienzprogramm – Abwärme

Die KfW unterstützt nach Vorgaben des BMWi Unternehmen, die die Vermeidung überflüssiger Abwärme oder deren weitere Nutzung zur effizienten Energienutzung planen. So ist die Abwärmenutzung mit Sorptionsanlagen als Teil von neuen, erweiterten oder modernisierten KWKK-Anlagen genauso förderfähig, wie ein für die Planung durch einen externen Sachverständigen angefertigtes Wärmekonzept. Nicht förderfähig sind dagegen Anlagenprototypen, die in einer Stückzahl kleiner als fünf installiert wurden und Anlagen, die bereits nach EEG oder KWKG gefördert werden (sollen).

Auch hier erbittet die KfW die Mitarbeit der Betreiber zur betrieblichen Analyse der geförderten Maßnahmen. Dafür gewährt sie zinsgünstige Kredite für bis zu 100 % des Investitionsvolumens bis maximal 25 Mio. € und zahlt Tilgungszuschüsse, die sich unter optimalen Bedingungen auf bis zu 50 % der Investition summieren.

Weitere Information zum KfW-Kredit 295 unter www.kfw.de/Wärmeausenererbarenenergien.

► Weiter zum KfW-Energieeffizienzprogramm – Abwärme

Förderung von Gaswärmepumpen und Gaskälteanlagen

Bundesförderung für effiziente Gebäude

Die BEG-Förderung von Gaswärmepumpen wurde zum 15. August 2022 eingestellt, um den Gasverbrauch langfristig zu reduzieren. Ein Einbauverbot ist diese Maßnahme aber nicht. Die aktuell gültigen Fördersätze finden Sie in dieser Grafik:

Weitere Infos: https://www.bafa.de/SharedDocs/Pressemitteilungen/DE/Energie/2022_08_beg_aenderungen.html

Energiesteuerrückerstattung bei Gaswärmepumpen

Gaswärmepumpen und Gaskälteanlagen, die sowohl zum Beheizen als auch zur Kühlung von Gebäuden eingesetzt werden können, zählen zu den Anlagen der gekoppelten Erzeugung von Kraft und Wärme nach dem Energiesteuergesetz. Für diese Anlagen wird gemäß § 53 EnergieStG eine nachträgliche Steuergutschrift für die Brennstoffe gewährt, die nachweislich zur gekoppelten Erzeugung von Kraft und Wärme in ortsfesten Anlagen mit einem Monats- oder Jahresnutzungsgrad von mindestens 70 Prozent verwendet worden sind.

Der in den Anlagen eingesetzte Brennstoff ist beim Einkauf vom Versorger mit Energiesteuer belastet (aktuell: 0,55 ct/kWh für Erdgas). Der Anlagenbetreiber hat die Möglichkeit, diese Steuer ganz oder teilweise beim Hauptzollamt entlastet zu bekommen. Hierfür ist eine jährliche Antragstellung erforderlich, die bis spätestens zum 31. Dezember des Folgejahres beim zuständigen Hauptzollamt mit einem amtlich vorgeschriebenen Formular erfolgen muss.

Details zur Erstattung der Energiesteuer finden sich in unserem „Leitfaden zur Anmeldung und steuerlichen Behandlung von kleinen Blockheizkraftwerken“.

Steuerentlastung für Gasmotorwärmepumpe

Werden Gasmotorwärmepumpen ausschließlich für die Wärmeversorgung in Gebäuden eingesetzt, ...

BAFA-Förderprogramm für Kälte- und Klimaanlagen

Mit dem Fokus auf klimafreundliche Kältemittel fördert das BAFA Kälte- und Klimaanlagen, die mit nicht-halogenierten Kältemitteln betrieben werden. Gaskälteanlagen, wie Absorptionswärmepumpen, und Adsorber, die aus Abwärme Kälte bereitstellen, werden bei der Nutzung eines entsprechenden Kältemittels, wie CO2, NH3 oder Propan, gefördert. Anlagen, die fluorierte Kältemittel (F-Gase) benutzen, werden nicht gefördert.

Es werden maximal 50 % der förderfähigen Kosten bis zu einer maximalen Fördersumme von maximal 150.000 € bezuschusst. Die explizite Förderhöhe wird projekt- und technologiespezifisch anhand einer Koeffizienten-Matrix berechnet. Das BAFA hat dazu einen Förderrechner bereitgestellt: www.klimaschutz.de/förderrechner

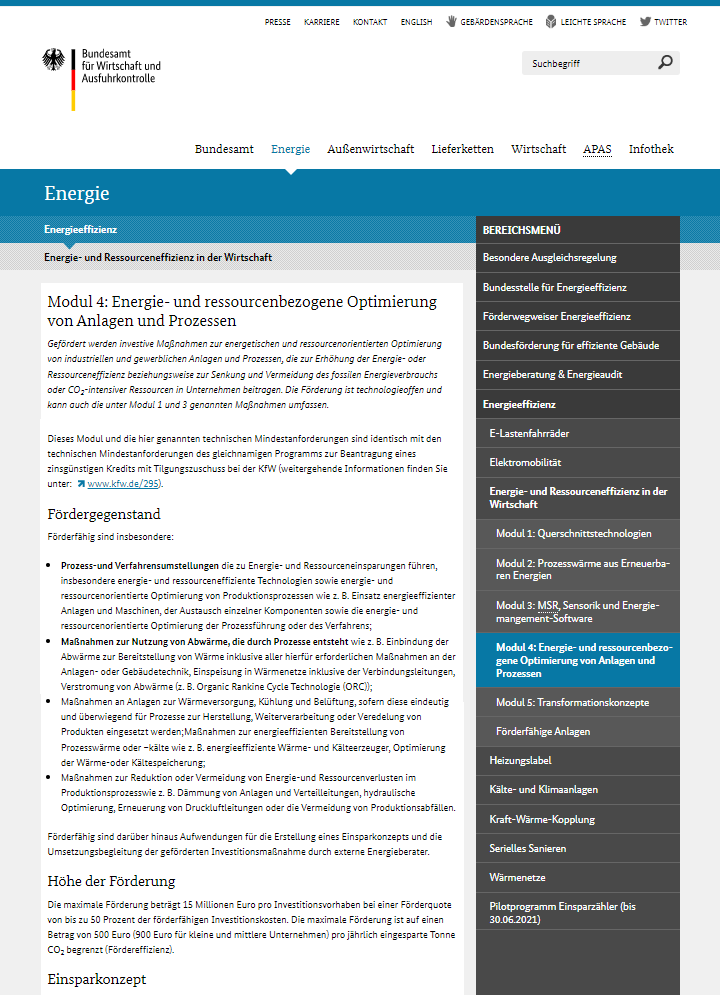

Bundesförderung für Energie- und Ressourceneffizienz in der Wirtschaft - Modul 4

Mit der Energie- und ressourcenbezogene Optimierung von Anlagen und Prozessen können insbesondere produzierende Unternehmen große Einsparpotenziale heben. Daher fördert das BMWK über das BAFA weiterhin entsprechende Maßnahmen, z. B. zur Abwärmenutzung oder zur Reduktion von Verlusten.

Es werden maximal 50 % der förderfähiger Kosten bis zu einer maximalen Fördersumme von maximal 15 Mio € bezuschusst. Zusätzlich wird ein Filter der Fördereffizienz eingesetzt, durch die die tatsächliche CO2-Einsparung in den Förderbetrag einfließt: Pro jährlich eingesparter Tonne CO2 werden maximal 500 €, bzw. 900 € für kleine und mittlere Unternehmen (KMU), tatsächlich ausgezahlt.

Zum Modul 4 der Bundesförderung für Energie- und Ressourceneffizienz in der Wirtschaft